Recommended Reading

本站設置於美國加州灣區以服務海外華人同胞,美國朋友可申裝翡翠衛星丶DirecTV衛星電視或中文電視機上盒收看中文頻道。南灣朋友歡迎報名 Milpitas中文班丶Cupertino中文班丶慈濟人文學校 學習中文,可選擇簡體班和繁體班。

* 2018舊金山設計週、北加豆腐文化節 at Event Center at Saint Mary’s Cathedral

* 中華文化寒令營丶寫字專題寒令營丶童聲訓練營在南灣 www.newconcept.com

* 藍天少兒藝術學院-兒童體驗課程好機會 408-296-6668 at Sunnyvale (近Cupertino 蘋果新大樓)

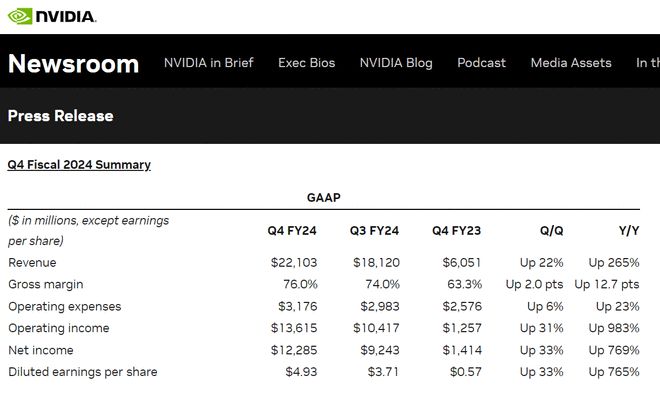

美東時間周二,英偉達經歷了今年的第一次「滑鐵盧」:股價下挫4.35%,為今年單日內最大跌幅。隔日英偉達公布的財報成績亮眼,顯示英偉達上季度營收221億美元,市場預期204億美元;其中,數據中心營收同比飆升400%以上,達到184億美元,市場預期170.6億美元。財報公布后股價力挽狂瀾,盤后大漲近10%。

在這場AI的風暴中,英偉達儼然成為了資本市場的「香餑餑」,隨著AI的火熱以及全球對算力需求的激增,英偉達不止站在風口,而是處於風口的正中心。

數據中心業務增長迅猛 英偉達向生成式AI轉變

首先來盤盤財報中的數據細節:英偉達四季度實現營收221億美元,相較於去年同期的60.51億美元同比大漲265%,環比增長22%,並高於市場預期的204.1億美元。

四季度凈利潤123億美元,比去年同期的14.1億美元暴增769%。調整后每股收益5.16美元,高出市場預期的4.59美元。四季度調整后利潤率76.7%,超出市場預期的75.4%。

要說英偉達此次財報中最令人眼前一亮的部分,當屬數據中心業務的增長。

財報顯示,數據中心第四季度營收創紀錄,達到184億美元,較上一季度增長27%,較去年同期增長409%。全年營收增長217%,達到創紀錄的475億美元。

英偉達CFO克雷斯分析稱,「第四財季數據中心的收入主要是由生成式人工智慧及其相關訓練所推動的。我們估計,過去一年中約有40%的數據中心收入來源於人工智慧。」

英偉達也表示將與谷歌合作,針對Gemma項目(谷歌的開創性開放語言模型),優化了英偉達的數據中心和個人電腦人工智慧平台。與亞馬遜網路服務(Amazon Web Services)擴大戰略合作,將英偉達DGX™ Cloud託管在AWS上。

在財報后的電話會議上,高盛分析師Toshiya Hari就數據中心業務和新興子業務向黃仁勛提出了一系列詳細問題,其中包括了對於未來幾年增長預期的探詢,以及對軟體和主權人工智慧等新領域發展前景的疑問。

隨後,黃仁勛著重介紹了英偉達對於數據中心業務的展望和計劃。他指出,當前數據中心業務正處於兩個重要的行業變革之中,一是從通用計算向加速計算的轉變,二是向生成式人工智慧的轉變。黃仁勛提到,通用計算增長逐漸失去動力,因此英偉達將重點放在加速計算上,通過提高計算效率和降低成本來滿足不斷增長的市場需求。

黃仁勛還介紹了英偉達在推理業務和訓練業務方面的發展情況,以及新興的GPU專用CSP等業務的前景:「我們也在進軍新的行業,新的CSP規模繼續擴大,資本支出和討論持續增加。」

在談到主權人工智慧時,黃仁勛認為不同地區對於數據的保護需求不同,因此主權人工智慧基礎設施的建設正在全球範圍內展開。在黃仁勛看來,生成式人工智慧技術將推動新的應用空間的形成,同時也促進了英偉達的增長。

摩根士丹利分析師Joseph Moore則對於英偉達總營收中40%來自推斷業務的貢獻表示關注,並希望了解一年前該比例的情況以及推理業務的增長趨勢和衡量標準。黃仁勛回答道,推斷業務在一年前並不像現在這樣佔據總營收的大部分,近期推斷業務迅速發展,尤其是隨著深度學習技術的應用,GPU對推斷系統的加速作用愈發明顯。推斷系統已成為大型企業不可或缺的軟體引擎,幾乎所有大公司都需要利用它來生成大量內容。他強調了與ChatGPT、Midjourney、蓋帝圖像以及螢火蟲等合作項目,這些合作在一年前都還不存在,足以見得推理業務的增長迅猛之勢。

遊戲、汽車等板塊表現平平 「AI軍火商」遭圍攻

和數據中心業務相比,其他業務就表現平平了。

英偉達曾經的主要業務,包括筆記本電腦和個人電腦顯卡的遊戲收入僅為28.7億美元,同比增長56%。遊戲業務方面,第四季度營收為29億美元,與上一季度持平,較去年同期增長56%。全年營收增長15%,達到104億美元。專業可視化業務方面,第四季度營收為4.63億美元,較上一季度增長11%,較去年同期增長105%。全年營收增長1%,達到16億美元。

而汽車業務方面,第四季度營收為2.81億美元,較上一季度增長8%,較去年同期下降4%。全年營收增長21%,達到11億美元。

雖然英偉達尚未找到完美的第二增長曲線,但是對於一家企業來講,如果主營業務勢頭迅猛,那麼其他業務即使沒什麼可圈可點之處,也不會對公司整體盈利有過大波及,所以目前來看,英偉達暫時不存在「木桶效應」。

英偉達暫時來看,沒有過多的「內憂」,但「外患」可是此起彼伏。最近,孫正義和Groq等公司相繼宣布進軍AI晶元領域,英偉達又遇上了「攔路虎」。

Groq作為一家美國AI晶元企業,近期推出了其最新的大模型推理晶元LPU,根據測試數據顯示,Groq的LPU推理速度是英偉達GPU的10倍,而成本僅為其1/10。

然而,儘管Groq的速度快得令人驚嘆,但其也存在一些短板。例如,由於Groq晶元內存容量較小,運行大模型時需要大量晶元,導致硬體成本和能耗成本較高。賈揚清等AI科學家也指出,使用Groq晶元運行大模型需要大量晶元,從而導致硬體和能源成本高昂。有專家分析稱,雖然速度是競爭的重要因素,但僅僅快並不足以讓Groq成為英偉達的替代品。

一波未平一波又起,微軟近期也傳出研發全新網卡的消息,希望減少自身對英偉達的依賴。同時提升其Maia AI伺服器晶元的性能,提高數據中心服務能力。

也就是說,微軟希望自力更生,謀求在AI基礎設施領域的自主發展。然而,DPU的開發難度較高,結構複雜,不易落地。一些業內人士認為,微軟的網卡項目可能是針對特定需求的定製產品,對整個晶元市場的影響可能有限。

儘管如此,微軟的動作仍顯示出其在AI領域自給自足的決心,毫無疑問,AI晶元市場的競爭將多一位勁敵。

中國市場不能放棄

在第四財季,中國市場在英偉達數據中心收入中佔據了個位數的百分比,以往來自中國等受限國家和地區數據中心業務收入貢獻約佔該公司整體營收的20%至25%。

黃仁勛在電話會上表示,英偉達響應了美國的出口限制措施,並花時間推出經過調整的替代產品,將在遵守出口限制的前提下「盡全力加入中國市場的競爭並獲勝」。

此前有傳聞稱,英偉達專為中國市場設計的「閹割版」AI晶元H20系列,已開始接受渠道商的預購單,定價跟對手華為的產品一致。H20的中國渠道定價設定在12,000~15,000美元之間,但部分渠道商的報價則高達約110,000人民幣(相當於15,320美元)。

「高價低配」的晶元,或許也為中國企業帶來了新的機會。